Notre cabinet s'engage à respecter les "Règles de conduite AssurMiFID" et, à ce titre, vous communique les informations suivantes :

1. Produits et services proposés

1.1 Information sur le concept d'intermédiation en assurance

"Notre cabinet offre des services d'intermédiation en assurance, c'est-à-dire les activités qui consistent à conseiller sur les contrats d'assurance, à offrir, à proposer, à effectuer des travaux préparatoires à la conclusion de contrats d'assurance ou à conclure des contrats d'assurance, ou à aider à leur gestion et à leur exécution".

1.2. Numéros et titres des branches

1 : Accidents ;

2 : Maladie ;

3 : Cellule de véhicule à l'exclusion du matériel roulant ferroviaire ;

5 : Cellule d'avion ;

6 : Coques de navires et de bateaux de navigation intérieure ;

7 : Biens transportés comprenant les marchandises, les bagages et tous les autres biens ;

8 : Incendie et événements naturels ;

9 : Autres dommages aux biens ;

10 : Véhicules à moteur BA ;

11 : Avions de la BA ;

12 : BA bateaux de mer et de navigation intérieure ;

13 : BA général ;

14 : Crédit ;

15 : Caution ;

16 : Diverses pertes de trésorerie ;

17 : Aide juridique ;

18 : Assistance ;

21 : Assurance-vie - non liée à des fonds d'investissement, à l'exception de l'assurance dot et de l'assurance naissance ;

22 : La dot et l'assurance naissance ne sont pas liées à des fonds communs de placement ;

23 : Assurance vie, assurance dot et assurance naissance liées à des fonds communs de placement ;

26 : Opérations de capitalisation ;

27 : Gestion des fonds de pension collectifs.

1.3 Conditions politiques

Consultez notre centre de documentation

2. Informations sur la politique en matière de conflits d'intérêts

Les règles de conduite d'AssurMiFID exigent que notre société établisse une politique écrite de gestion des conflits d'intérêts. Vous trouverez ci-dessous de plus amples informations sur la manière dont notre société se conforme à cette politique.

2.1. Le cadre législatif

Depuis le 30 avril 2014, les "règles de conduite AssurMiFID" sont en vigueur. Elles trouvent leur base légale dans la loi du 30 juillet 2013 visant à renforcer la protection des acheteurs de produits et services financiers ainsi que dans les pouvoirs de la FSMA et diverses dispositions ainsi que dans l'arrêté royal du 21 février 2014 relatif aux modalités d'application des articles 27 à 28bis de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers au secteur des assurances et l'arrêté royal du 21 février 2014 relatif aux règles de conduite et aux règles de gestion des conflits d'intérêts prises en application de la loi, en ce qui concerne le secteur des assurances. Conformément à ces règles de conduite, notre cabinet est tenu d'élaborer une politique écrite relative à la gestion des conflits d'intérêts lorsqu'il fournit des services d'intermédiation en assurance. La réglementation légale sur les conflits d'intérêts complète la constitution générale de la MiFID. Notre cabinet respecte cette constitution en agissant de manière loyale, équitable et professionnelle dans l'intérêt du client lorsqu'il fournit des services d'intermédiation en assurance.

2.2. Quels conflits d'intérêts ?

Aux fins de notre politique en matière de conflits d'intérêts, notre cabinet a, dans un premier temps, identifié les conflits d'intérêts potentiels au sein de notre cabinet. Des conflits d'intérêts peuvent survenir entre (1) notre cabinet et ses personnes liées et un client ou (2) entre plusieurs clients. La politique en matière de conflits d'intérêts tient compte des caractéristiques propres de notre entreprise et de la structure de son groupe, le cas échéant. Lors de l'évaluation des conflits d'intérêts potentiels, notre entreprise a identifié les situations dans lesquelles il existe un risque important de porter atteinte aux intérêts des clients. Il s'agit notamment des situations suivantes

- Les situations où des profits sont réalisés ou des pertes subies aux dépens du client ;

- Situations dans lesquelles notre entreprise a un autre intérêt dans le résultat du service ou de la transaction ;

- Les situations où il y a une incitation financière à faire passer d'autres clients avant vous ;

- Situations impliquant la même entreprise que le client ;

- Les situations dans lesquelles notre cabinet reçoit une compensation d'une personne autre que le client pour les services de médiation en matière d'assurance rendus ;

- Situations dans lesquelles notre entreprise détient une participation d'au moins 10% en droits de vote ou en capital de la (des) compagnie(s) d'assurance ;

- Situations dans lesquelles la (les) compagnie(s) d'assurance détient (détiennent) une participation d'au moins 10% des droits de vote ou du capital de notre entreprise.

2.3. Quelles sont les mesures prises par notre bureau ?

Notre cabinet prend de nombreuses mesures pour s'assurer que les intérêts du client prévalent. Parmi ces mesures, citons

- Une note d'instruction interne ;

- Une politique de rémunération adaptée ;

- Une politique visant à garantir que les personnes apparentées n'interviennent que pour des contrats d'assurance dont elles connaissent les caractéristiques essentielles et qu'elles sont en mesure d'expliquer aux clients ;

- Une politique qui réserve à notre cabinet le droit de refuser le service demandé en l'absence d'une solution concrète à un conflit d'intérêts spécifique, dans le seul but de protéger les intérêts du client ;

- Un accord sur la perception des prestations ;

- Une politique garantissant que toutes les informations fournies par nos personnes apparentées sont exactes, claires et non trompeuses.

- Si nécessaire, la politique de notre cabinet en matière de conflits d'intérêts sera modifiée et/ou mise à jour.

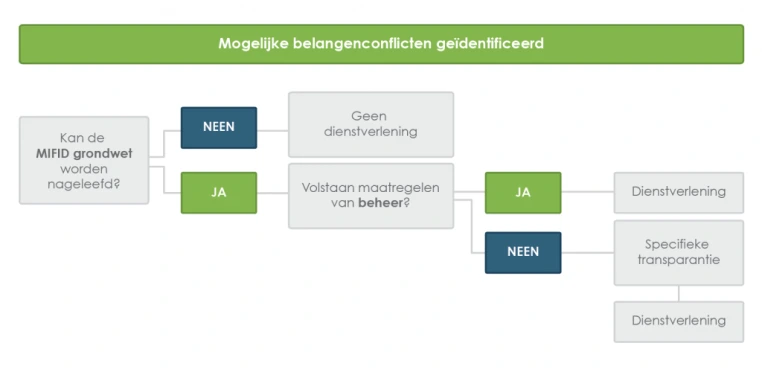

2.4. Quelle est la procédure ?

2.5. Transparence spécifique

Si, dans une situation concrète, nos mesures risquent de ne pas fournir une garantie suffisante, notre bureau vous informera de la nature générale et/ou des sources du conflit d'intérêts afin que vous puissiez prendre une décision en connaissance de cause. Vous pouvez toujours nous contacter pour plus d'informations.

3. Remboursement

Pour nos services de médiation en matière d'assurance, nous recevons en principe des honoraires de la compagnie d'assurance, qui font partie de la prime que vous payez en tant que client. En outre, il est possible de percevoir des honoraires liés au portefeuille d'assurances de notre cabinet auprès de la compagnie d'assurance concernée ou pour des tâches supplémentaires accomplies par notre cabinet. Pour plus d'informations, contactez-nous. Par ailleurs, pour nos services de médiation en matière d'assurance, nous percevons des honoraires de votre part en tant que client.

4. Clause de réclamation

Notre bureau est inscrit au registre des intermédiaires d'assurance tenu par la FSMA, à 1000 Bruxelles, Rue du Congrès 12-14 et peut être trouvé à l'adresse http://www.fsma.be. Pour toutes vos questions et problèmes, veuillez contacter notre bureau en premier lieu. Vous pouvez toujours nous joindre par téléphone, par e-mail ou par fax. Les plaintes peuvent également être déposées auprès du Bureau de l'Ombudsman des assurances à 1000 Bruxelles, Place de Meeûss 35, tél. 02/547.58.71 - fax. 02/547.59.75 - info@ombudsman-insurance.be - www.ombudsman-insurance.être * Loi du 30 juillet 2013 visant à renforcer la protection des acheteurs de produits et services financiers ainsi que les pouvoirs de la FSMA et diverses dispositions ainsi que l'arrêté royal du 21 février 2014 relatif aux modalités d'application des articles 27 à 28bis de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers au secteur des assurances et l'arrêté royal du 21 février 2014 relatif aux règles de conduite et aux règles de gestion des conflits d'intérêts prises en application de la loi, en ce qui concerne le secteur des assurances.